今日は8月1日で、業界が予測する航空市場の転換点でもありますが、世界の海運市場は依然として低迷しています!

Freightos と世界をリードするデジタル ロジスティクス プラットフォームである Baltic によって開発された Freightos Baltic Index (FBX) は、先週さらに 3% 下落し、FEU あたり 6,120 ドルになりました。

ここ数ヶ月、運賃全体が急落!

8 月には、香港や台湾を含む中国の港で航行停止の増加傾向が見られたと報告されており、その中で上海は 8 月に利用可能な航海の 12% をキャンセルし、寧波、厦門、深圳はすべて例外です。

米国の貨物運送業者の統計によると、8 月に上海、寧波、深セン、南沙、厦門、青島、天津、台湾の港で 95 回の米国行きがキャンセルされました。

OL USAのCEOであるアラン・ベアは、次のように述べています。「空のナビゲーションが増加した結果、利用可能な容量が減少し、最終的に輸送コストが増加します。量の減少は、最初は価格の上昇圧力を緩和するのに役立つかもしれませんが、量が増加すると、利用可能なスペースが急速に狭くなります.」

キャンセルと混雑により、海上貨物料金は下限を維持します。すべての混雑が解消されるまで、インフレ圧力は引き続き消費者に伝わります。しかし残念なことに、貿易の流れはブロックされています。

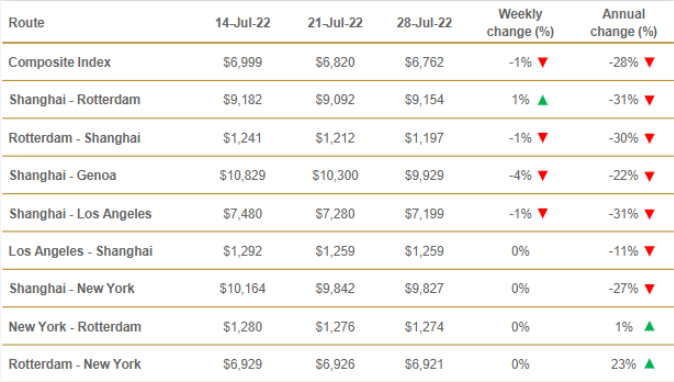

最新の Drury WCI 総合指数は、40 フィート コンテナあたり 6,762 ドルで、2021 年 9 月に到達した 10,377 ドルのピークを 35% 下回るものの、5 年間の平均である 3,574 ドルをまだ 89% 上回っています。

全体的に値上がり幅は縮小したものの、ロサンゼルス―上海、上海―ニューヨーク、ロッテルダム―ニューヨーク、ニューヨーク―ロッテルダムの価格は前週の水準付近で推移しているが、上海―ジェノバ線は依然として同程度に下落している1 週間で 4% として;

Drury 氏は、インデックスが今後数週間で下落し続けると予想しています。

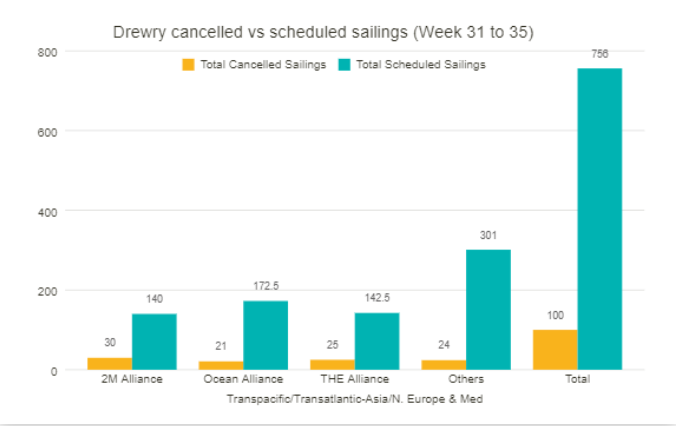

Drury の最新のデータによると、太平洋横断、大西洋横断、アジア - 北欧および地中海航路などの主要航路で予定されている 756 の航路のうち、31 週から 35 週の間に 100 のキャンセルが発表されており、キャンセル率は最大 13% です。

キャンセルされたフライトの 68% は、主に米国の西海岸に向かう東向きの太平洋横断ルートになります。

次の 5 週間 (31 ~ 35 週間) の運休に関して、3 つのアライアンスは合計で 76 のルートをキャンセルしました。

2Mアライアンスは30のキャンセルを発表

THEリーグは25のキャンセルを発表

OAリーグが21人のキャンセルを発表

投稿時間: 2022 年 8 月 2 日