همه امیدوارند که تعطیلات روز ملی به نجات بازار ضعیف باربری کمک کند، اما امیدهای خوب همه ممکن است بیهوده باشد!

طبق آخرین اخبار ما: پس از روز ملی، اروپا، آمریکای شمالی، خاورمیانه و آمریکای جنوبی و سایر مسیرهای اصلی نرخ باربری همچنان پایین است!

اطلاعات از جبهه بازار نشان می دهد که حمل و نقل دریایی مسیر بین آمریکا و غرب، که به عنوان پیشگام کاهش بار شناخته می شود، طی سه روز پس از جشنواره، به سرعت به زیر آستانه مهم 1800 دلار / 40 HQ سقوط کرد.در میان آنها، کانتینر NOR 40 فوتی ("Non Operating Reefer": Cold dry containers) به قیمت چشمگیر 1100 دلار سقوط کرد.

تمام خطوط حمل و نقل اصلی بارگیری می کنند

گزارش شده است که آخرین داده های بورس کشتیرانی شانگهای نشان می دهد که در 30 سپتامبر، نرخ کرایه (بار دریایی و اضافه بار) صادرات بندر شانگهای به بازارهای بندری اصلی غرب و شرق ایالات متحده آمریکا 2399 دلار / FEU بوده است. و 6159 دلار آمریکا / FEU به ترتیب 10.6 و 5.8 درصد نسبت به دوره قبل کاهش داشته است.

مسیرهای آمریکای شمالی:

نرخ به غرب 2399 دلار به ازای هر FEU بود که 10.6 درصد نسبت به دوره قبل کاهش داشت.

نرخ باربری شرق ایالات متحده 6159 دلار به ازای هر FEU بود که 5.8 درصد نسبت به دوره قبل کاهش داشت.

مسیرهای اروپایی:

نرخ بندر پایه اروپا 2950 دلار /TEU بود که 6.7 درصد نسبت به دوره قبل کاهش داشت

نرخ های خط مدیترانه ای 2999 دلار به ازای هر TEU بود که 7.7 درصد نسبت به دوره قبل کاهش داشت.

خلیج فارس: 912 دلار /TEU، 7.7 درصد کاهش نسبت به دوره قبل

استرالیا-نیوزیلند: نرخ ها 1850 دلار /TEU بود که 5.4 درصد نسبت به دوره قبل کاهش داشت.

مسیرهای آمریکای جنوبی: 5025 دلار / TEU، کاهش 8.3 درصدی نسبت به دوره قبل

به طور جداگانه، شاخص جهانی حمل و نقل کانتینری (WCI) هفته گذشته 8 درصد دیگر کاهش یافت و بر اساس آخرین داده های دروری (6 اکتبر) 64 درصد نسبت به سال قبل کاهش یافت.

گزارش شده است که کاهش فعلی در نرخ حمل و نقل اولین موردی است که نقطه سربه سر را به چالش می کشد.رئیس یک باربری بزرگ خاطرنشان کرد: نقطه سر به سر شرکت های بزرگ کشتیرانی در صورت لغو بندر 1500 دلار است.

برای شرکت بزرگ حمل و نقل، مدیر کل و مجری شرکت حمل و نقل گفت: واقعاً زیبایی مسیر غرب شرکت های حمل و نقل در هر تنه هزینه بین 1300 تا 1500 دلار است، عمدتا به اندازه ظرفیت کشتی بستگی دارد، آیا نصب گوگرد زدایی وجود دارد. علاوه بر پورت پلاگین، قیمت نفت در سمت بالا، نه در مسیر انتخاب مسیر، بازده کنترل هزینه و غیره همگی عوامل تاثیرگذار هستند.

آیا برداشت دائمی ظرفیت باعث توقف کاهش نرخ حمل و نقل خواهد شد؟

بر اساس گزارش Linerlytica، تعطیلات روز ملی برای کاهش کاهش نرخ کرایه حمل و نقل و چارتر کمک چندانی نکرد، به طوری که شاخصهای SCFI و CCFI "کاهش هفته گذشته را در این هفته از سر خواهند گرفت".

یک تحلیلگر در Linerlytica گفت: "خطوط کشتیرانی هنوز تمایلی به کاهش ظرفیت ندارند و کاهش ازدحام بنادر بسیاری از کاهش ظرفیت اولیه را جبران کرده است. ازدحام جهانی بندر از اوج 15٪ در ماه مارس به 10.5٪ کاهش یافته است."

HJ Tan، تحلیلگر Linerlytica، گفت: "تاکنون، تعلیق جهش بندری در توقف کاهش نرخ حمل و نقل کاملاً بی تاثیر بوده است. آنچه در حال حاضر مورد نیاز است حذف دائمی ظرفیت از مسیرها است."

او گفت که Linerlytica محاسبه می کند که تاکنون کاهش های برنامه ریزی شده در ساحل غربی کمتر از 7 درصد از کل ظرفیت تجاری را شامل می شود، در حالی که کاهش در مسیرهای ساحل شرقی کمتر از 2 درصد است زیرا خدماتی که برداشته می شوند "در حال حاضر کمتر از ظرفیت کامل کار می کنند. به هر حال و بخشی از این ظرفیت به بازار بازگردانده می شود. برای پر کردن شکاف در خدمات در مسیرهای باقی مانده."

آقای تان افزود: "شرکت های کشتی های کوچکتر مسیرهای ترانس پاسیفیک را تا اکتبر حفظ خواهند کرد، از جمله CU Lines، Transfar، BAL و Sea-Lead. همزمان، Wanhai ناوگان 13200 TEU خود را تا پایان در مسیر ساحل غربی ایالات متحده مستقر خواهد کرد. در ماه اکتبر، تاثیر خروج دو مسیر غیرمتعارف فرااقیانوس آرام را به طور موثر خنثی کرد.

برخلاف شرایط سال 2016 یا 2020، زمانی که نرخ های اجاره پایین و فشار سفارش حداقل بود، هزینه فرصت حذف ظرفیت امروز بسیار زیاد است.

در واقع، Linerlytica گفت که بدتر شدن سریع چشم انداز عرضه و تقاضا، شرکت های هواپیمایی را از پیشبرد برنامه های توسعه ظرفیت منصرف نکرده است، به طوری که Marsk و MSC سفارش های بیشتری را برای کشتی های جدید در هفته گذشته تایید کردند، "سفارش کشتی های کانتینری را به بالاترین سطح تاریخ 7.44 رساندند. میلیون TEU."

شرکت های کشتیرانی همچنان به توقف پرش بندری ادامه می دهند

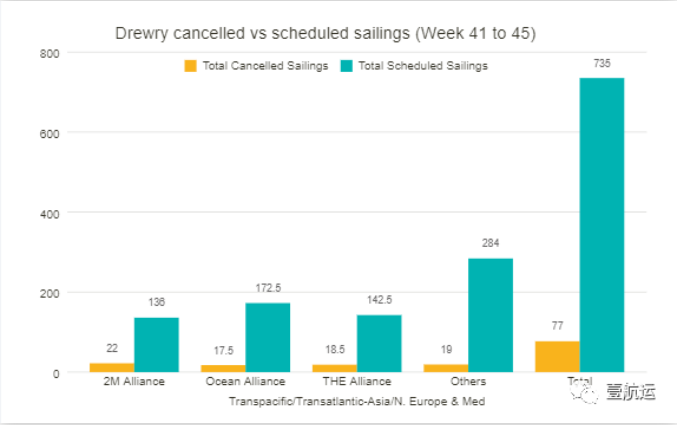

طبق اطلاعات ما: برای پنج هفته آینده (هفته های 41 تا 45)، 77 مورد لغو بین هفته های 41 (10 تا 16 مهر) تا 45 (7 تا 13 آبان) از مجموع 735 سفر برنامه ریزی شده در سفرهای اصلی اعلام شده است. مسیرهایی مانند مسیرهای ترانس پاسیفیک، ترانس آتلانتیک، آسیا-اسکاندیناوی و آسیا-مدیترانه.نرخ لغو 10 درصد است

به گفته دروری، 60 درصد از ترافیک هوایی در این مدت در مسیرهای تجاری ترانس پاسیفیک به شرق، 25 درصد در مسیرهای آسیا-اسکاندیناوی و مدیترانه و 15 درصد در مسیرهای ترانس آتلانتیک به سمت غرب انجام خواهد شد.

در پنج هفته بعد، سه اتحاد بزرگ کشتیرانی جهان، 58 سفر را لغو کردند که 75 درصد از کل تعداد کشتیها را تشکیل میداد.از جمله:

اتحاد 2M بیشترین پروازها را لغو کرد و 22 پرواز را لغو کرد

لیگ 18.5 لغو اعلام کرد

لیگ OA 17.5 بار لغو شد

آقای دروری گفت: صنعت حمل و نقل اکنون از یک دوره ظرفیت ناکافی به دوره کاهش تقاضا در حال گذار است، به این معنی که مدیریت ظرفیت باید اولویت اصلی برای حمایت از نرخ ها باشد.

ترس از رکود جهانی، خطر جنگ و بی ثباتی سیاسی همگی منجر به کاهش هزینه های مصرف کننده، همراه با تقاضای تولید و حجم تجارت شده است.با ورود به دورهای از تقاضای ضعیف مداوم، نرخهای حمل و نقل نقطهای کاهش یافته است و شرکتهای حملونقل دریایی بزرگ جهان مجبور شدهاند گامهای تهاجمی برای مدیریت ظرفیت با لغو سفرهای بیشتر و حتی در برخی موارد، پایان دادن به خطوط دایرهای، به ویژه در تجارت ترانس پاسیفیک

از نقطه نظر عملیاتی، فرستندهها و شرکتهای BCO هنوز با اختلالات و تاخیر مواجه هستند، بهویژه در تجارت فراآتلانتیک، جایی که قیمتهای نقدی به دلیل تنگناها در دو سوی اقیانوس اطلس و ویژگیهای این تجارت نسبتاً کوچک، که در آن تعداد نسبتاً کمی از اپراتورها بیشتر بازار را کنترل می کنند.

زمان ارسال: اکتبر-13-2022