国慶節の休暇が貨物市場の低迷を救うのに役立つことを誰もが望んでいますが、皆の期待は無駄になるかもしれません!

最新のニュースによると、国慶節の後、ヨーロッパ、北米、中東、南米、およびその他の主要ルートの貨物料金は依然として低迷しています。

マーケットフロントからの情報によると、貨物削減のパイオニアとして知られるアメリカと西側のルートの海上貨物は、フェスティバル後 3 日以内に重要なしきい値である $1,800 /40HQ を急速に下回りました。その中で、40 フィートの NOR コンテナ (「Non Operating Reefer」: コールド ドライ コンテナ) は、1,100 ドルという驚くべき値に下落しました。

すべての主要な船会社の貨物が減少

上海海運取引所の最新データによると、9 月 30 日、米国西部および東部の基本的な港湾市場への上海港輸出の運賃 (海運およびサーチャージ) は 2399 米ドル/FEU であったことが報告されています。および 6159 米ドル /FEU で、前期と比較してそれぞれ 10.6% および 5.8% 減少しました。

北米路線:

西部への料金は FEU あたり 2,399 ドルで、前期から 10.6% 減少しました。

米国東部の運賃は FEU あたり 6,159 ドルで、前期から 5.8% 下落しました。

ヨーロッパのルート:

欧州の基本港料金は 2,950 ドル /TEU で、前期から 6.7% 下落しました。

地中海路線の料金は、TEU あたり 2,999 ドルで、前期から 7.7% 減少しました。

ペルシャ湾: $912 /TEU、前期から 7.7% 下落

オーストラリア - ニュージーランド: 料金は 1,850 ドル /TEU で、前期から 5.4% 下落しました。

南米路線:5025ドル/TEU、前期比8.3%減

これとは別に、最新の Drury データ (10 月 6 日) によると、World Container Freight Index (WCI) は先週さらに 8% 下落し、前年比で 64% 下落しました。

現在の運賃の下落は、損益分岐点に最初に挑戦するものになると報告されています。大手貨物運送業者の責任者は、港がキャンセルされた場合の大手船会社の損益分岐点は 1,500 ドルだと指摘した。

大規模な運送会社の場合、海運会社のゼネラルマネージャーとエグゼクティブは、実際に海運会社の西ルートの美しさはトランクあたり1300ドルから1500ドルの間であり、それは主に船の容量の大きさに依存し、脱硫装置の設置はありますか? 、プラグプラグポートに加えて、石油価格が高値側にあるかどうか、ルート選択の寄港地に沿っていないかどうか、コスト管理の効率などはすべて影響要因です。

容量の恒久的な撤退は、運賃の下落を食い止めますか?

Linerlytica によると、SCFI と CCFI の指数は今週「先週の下落に戻る」とのことで、国慶節の休日は貨物とチャーターの料金の下落を緩和するのにほとんど役立たなかった。

Linerlytica のアナリストは次のように述べています。

Linerlytica のアナリスト、HJ Tan 氏は次のように述べています。

彼は、Linerlytica がこれまでに計画された西海岸の削減は総貿易能力の 7% 未満であり、東海岸ルートの削減は 2% 未満であると計算していると述べた。とにかく、そのキャパシティの一部は市場に戻されます.残りのルートのサービスのギャップを埋めるため."

タン氏は次のように付け加えました。これにより、2 つの型破りな太平洋横断ルートの撤退の影響を効果的に相殺することができます。」

「2016 年や 2020 年の状況とは異なり、チャーター料金が低く、注文圧力が最小限だった場合、今日の容量を削除する機会費用は高すぎます。」

実際、Linerlytica は、急速に悪化している需給見通しが、キャリアがキャパシティ拡大計画を進めることを思いとどまらせていないと述べ、先週、Maersk と MSC の両方が新造船の追加注文を確認し、「コンテナ船の注文を過去最高の 7.44 に押し上げた」と述べた。百万TEU」

海運会社はポートホッピングを止め続けている

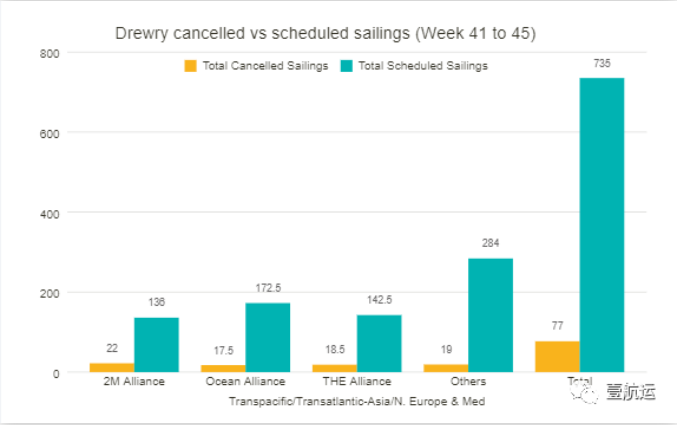

当社の情報によると、次の 5 週間 (第 41 週から第 45 週) では、第 41 週 (10 月 10 日から 16 日) と第 45 週 (11 月 7 日から 13 日) の間に 77 回のキャンセルが発表されました。太平洋横断、大西洋横断、アジア - 北欧、アジア - 地中海などのルート。キャンセル率は10%

Drury によると、この期間の航空交通の 60% は太平洋を横断する東向きの貿易ルートで、25% はアジア - 北欧および地中海のルートで、15% は西向きの大西洋を横断するルートで発生します。

その後の 5 週間で、世界の 3 つの主要な海運同盟は 58 回の航海をキャンセルしました。これは、全航海数の 75% に相当します。その中で:

2M アライアンスが最も多くのフライトをキャンセルし、22 件のキャンセルを発表

THEリーグが18.5のキャンセルを発表

OAリーグの中止は17.5回

Drury 氏は次のように述べています。運輸業界は現在、輸送能力が不十分な時期から需要が減少している時期に移行しています。つまり、料金を維持するには、輸送能力の管理が最優先事項でなければなりません。

世界的な景気後退の恐れ、戦争のリスク、政情不安により、製造業の需要と貿易量とともに、個人消費が落ち込んでいます。需要が持続的に弱い時期に入ると、スポット貨物料金が下落し、世界の主要な海運業者は、より多くの航海をキャンセルし、場合によっては、特に太平洋横断貿易。

運用上の観点から、荷送人と BCO は依然として混乱と遅延に直面しています。特に、大西洋の両側のボトルネックと、この比較的小規模な取引の特徴のためにスポット価格が高い大西洋横断取引では、比較的少数の通信事業者が市場のほとんどを支配しています。

投稿時間: 2022 年 10 月 13 日